「不動産担保ローンを提供している消費者金融ってある?」

「消費者金融の借金を、不動産担保ローンにまとめたい」

このように考えていませんか?

この記事では、消費者金融会社の不動産担保ローンについて、分かりやすくご案内します。

この記事の作成者

大石 Oishi

【資格】賃金業務取扱主任者

大手金融機関でローンアドバイザーとして8年、大手保険会社で5年、これまで金融業界一筋でキャリアを積んで参りました。今までの経験と知識を生かしてお客様へのきめ細やかなサポートを行って参ります。

目次

不動産担保ローンとは?消費者金融の融資をまとめられる?

不動産担保ローンとは、土地や建物、マンションなどの不動産を担保にしてお金を借りるローンのことです。

そのメリット、デメリットは次の通りです。

- 不動産担保ローンのメリット、デメリット

| メリット | デメリット |

|---|---|

| ①低金利で借入ができる ②高額融資が可能 ③長期間での返済が可能 ④資金使途の自由度が高い |

①不動産を失う可能性がある ②必ず借入ができるわけではない ③手数料がかかる |

メリットは大きいです。

消費者金融のローンを、より有利な条件の不動産担保ローンにまとめる方は多いです。

詳しくは「不動産担保おまとめローンとは?」でご確認いただけます。

ただしデメリットもあります。

より詳しくは、こちらの「土地を担保にお金を借りる4つの方法とメリット・デメリットを解説!」をご覧ください。

消費者金融会社は不動産担保ローンを提供している?

消費者金融の中で、不動産担保ローンに対応している金融機関は次の通りです。

- 不動産担保ローンに対応している消費者金融

| 消費者金融 | 有無 |

|---|---|

| プロミス | △ |

| レイク | X |

| アイフル | X |

| アコム | X |

| SMBCモビット | X |

| アムザ | 〇 |

大手の中では、プロミスのグループ会社のAGビジネスサポートが、法人や個人事業主向けに、不動産担保ローンを提供しています。

個人は利用できません。

消費者金融のアムザは不動産担保ローンに対応しています。

会社は福岡県にありますが、対応エリアは全国です。

ただし、金利が7%~、返済期間が最大10年と専門会社よりも条件が厳しいです。

消費者金融の不動産担保ローンを利用するときの5つの注意点

それぞれご案内します。

【注意点①】悪質業者がいる可能性がある

悪質業者とは次のような営業をしている貸金業者です。

- 極端な好条件(超低金利など)を提示している

- 実在する企業に扮することがある

実在する業者の会社名やロゴなど不正利用したホームページを作成したり、ダイレクトメールを送付してきたりします。

このような法律に違反した営業をしている貸金業者を闇金(やみきん)といいます。

会社員のAさんは、正規の消費者金融Bから実質年率15.0%で250万円を借りていました。

ある時C社から「金利1.8%で融資可能」と記載されたDMが届いたので、借り換えをしました。

C社に250万円の融資を申し込んだところ、15,000円が口座に振り込まれ、1週間後に40,000円の返済を促す連絡が来ました。

Aさんが支払いを断ると、親族に30万円の請求が届き、職場には「金を返せ」と書かれたFAXが30枚も送られる嫌がらせがありました。

闇金を利用しないために、次の方法で正規の貸金業者かどうかを確認してください。

- ホームページで登録番号を確認する

- 金融庁の「登録貸金業者検索サービス」で検索する

- 日本貸金業協会のサイトで検索する

【注意点②】不動産を失うリスクがある

不動産担保ローンでは、返済が滞ると担保にした不動産が差し押さえられます。

金融機関はその不動産を競売手続きを経て現金化することで、借入金の返済に充てます。

仮に自宅を担保に入れた場合は、生活基盤を失ってしまう可能性があります。

必ず無理のない返済計画を立てた上でご利用ください。

【注意点③】金利が高い

消費者金融の不動産担保ローンは、銀行や専門会社と比べて金利が高いです。

- 金利相場の比較

| 金融機関 | 金利 |

|---|---|

| 消費者金融 | 7.0%~15.0% |

| 専門会社 | 3.5%~12.0% |

| 銀行 | 1.5%~4.5% |

金利が高いと、同じ金額を借りても返済総額が増えます。

【注意点④】条件が厳しいことがある

消費者金融は貸し倒れのリスクを防ぐために、次のように不動産担保ローンの条件を厳しくしていることがあります。

- 返済期間が短い

- 利率が大きい

このような状況だと、毎月の返済額の負担が大きいです。

【注意点⑤】手数料や諸費用が大きいことがある

- 手数料の種類と金額の目安

| 種類 | 金額 |

|---|---|

| 事務手数料 | 相場は融資額の2~5% |

| 印紙税 | 20,000円(1,000万円~5,000万円以下) 60,000円(5,000万円~1億円以下) |

| 登記費用 | 抵当権(課税標準額×0.4%) |

| 司法書士報酬 | 相場は20,000円~70,000円 |

| 火災保険料 | 1,000万円の不動産で相場が約10万円(10年契約) |

| 不動産調査料 | 融資額の0.5%、固定金額10万円など金融機関により異なる |

上記は専門会社の目安です。消費者金融の場合は金額が大きい可能性があります。

消費者金融以外で不動産担保ローンを利用できる金融機関5社

ご案内したように、消費者金融には不動産担保ローンが少なく、あっても条件が厳しいです。

銀行は、融資を受けるまでに時間がかかりますし、審査が厳しく、通らない場合もあります

さらにおまとめローンには対応していているところが少ないです。

スピーディに利用したい方は、不動産担保ローンに強い金融機関(ノンバンク)をご検討ください。

それぞれご案内していきます。

①丸の内AMS

丸の内AMSの対象エリアは、不動産担保ローンの専門会社です。

おまとめローンに対応しています。

審査は最短即日、融資は最短2日とスピーディです。

銀行に断られていても相談に応じています。

対応エリアは東京都、神奈川県、千葉県、埼玉県です。

| 基本条件 | |

|---|---|

| 融資金額 | 500万~5億円 |

| 貸付金利 | 年率3.8%~ ※実質年率15.0%以下 |

| 返済方式 | 元金一括・元金均等・元利均等返済 |

| 返済期間 | 1ヶ月~35年 |

| おまとめ対応 | あり |

②セゾンファンデックス

セゾンファンデックスは、全国の不動産に対応しています。

審査は最短3営業日のスピード審査をしています。

おまとめに対応しています。

銀行に断られていても相談に応じています。

| 基本条件 | |

|---|---|

| 融資金額 | 500万~5億円 |

| 貸付金利 | 年率2.90%~9.9% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 5年~25年/60回~300回 |

| おまとめ対応 | あり |

③SBIエステートファイナンス

SBIエステートファイナンスの対応エリアは、一都三県と滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県の関西エリアです。

申し込みから最短即日のスピード審査です。

おまとめに対応しています。

年間5,000件以上の相談実績があります。

| 基本条件 | |

|---|---|

| 融資金額 | 300万円~10億円 |

| 貸付金利 | 年率3.70%~7.80% |

| 返済期間 | 1年~3年/12回~420回 |

| おまとめ対応 | あり |

④株式会社アサックス

アサックスの対応エリアは、一都三県です。

簡易審査が1日、融資は最短3日のスピード融資です。

おまとめには対応していません。

年間1,500件以上の融資実績があります。

| 基本条件 | |

|---|---|

| 融資金額 | 300万~10億円 |

| 貸付金利 | 年率1.95%~3.3% |

| 返済方式 | 毎回金均等返済・元金一括返済・元利均等返済※一定の条件下で、手数料がかからずに繰上げ返済が可能 |

| 返済期間 | 3ヶ月~35年(3回~420回) |

| おまとめ対応 | なし |

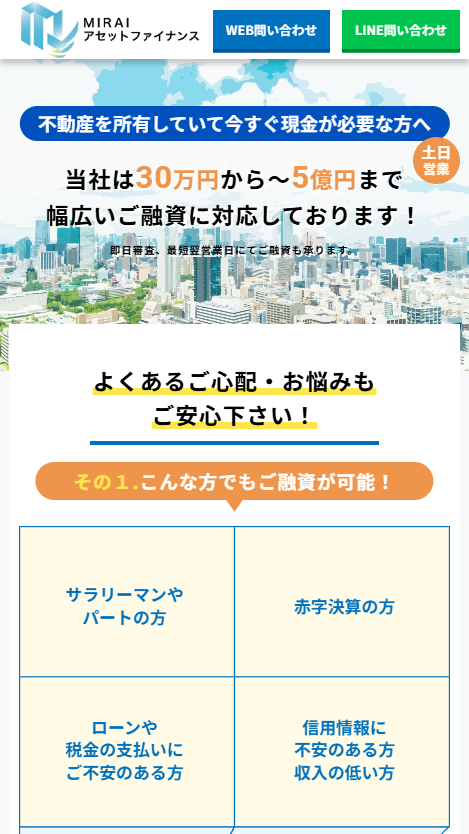

⑤MARAIアセットファイナンス

MARAIアセットファイナンスの対応エリアは、一都三県ですが、その他のエリアでも対応することがあります。

即日審査、最短翌営業日に融資とスピーディです。

おまとめに対応しています。

| 基本条件 | |

|---|---|

| 融資金額 | 30万~5億円 |

| 貸付金利 | 年率4.0%~9.5% |

| 返済方式 | 元金一括返済・元利均等返済 |

| 返済期間 | 1ヶ月~20年(1回~240回) |

| おまとめ対応 | あり |

消費者金融の不動産担保ローンについてのまとめ

消費者金融の会社の中で、不動産担保ローンを提供しているところはあります。

ただ、「条件のよいローンにまとめたい」とお考えなら、専門の金融機関にご相談ください。

大石

0120-66-4155

0120-66-4155この記事を読んだ人はこちらの記事も読んでいます

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!