「不動産担保ローン、どうやって比較すればいい?」

「不動産担保ローンを比較して、自分にあったサービスを選びたい」

このように考えていませんか?

このページでは、不動産担保ローンを比較するポイントについて、ご案内いたします。

この記事の作成者

大石 Oishi

【資格】賃金業務取扱主任者

大手金融機関でローンアドバイザーとして8年、大手保険会社で5年、これまで金融業界一筋でキャリアを積んで参りました。今までの経験と知識を生かしてお客様へのきめ細やかなサポートを行って参ります。

目次

不動産担保ローンを比較する8つのポイント

それぞれご案内していきます。

【ポイント①】審査の柔軟性

比較する上でこのポイントが重要な理由は、借入の可否や借入額に影響するからです。

銀行系は審査が厳格です。

返済能力や信用情報、担保不動産を慎重に審査します。

ノンバンク系は審査が柔軟です。

返済能力なども審査しますが、担保となる不動産の評価を重視しています。

銀行で断られた方や条件的に利用できない人がノンバンクを利用することが多いです。

-

銀行ではない金融機関のことで、融資(貸付)業務、クレジット業務、リース業務などを行っています。

【ポイント②】融資までのスピード

重要な理由は、必要な時期までに資金調達が間に合うかを見極めるためです。

融資までの日数は次の通りです。

- 銀行系…数週間~約1ヶ月程度

- ノンバンク系…数日〜数週間程度

「この期日までに間に合わせたい!」というような、緊急度が高い場合はノンバンクをご検討ください。

【ポイント③】金利

比較する上で重要な理由は、金利の差が総返済額に大きく影響するからです。

金利の相場は次の通りです。

- 銀行系の相場…1.0%~9.0%

- ノンバンク系の相場…2.0%~13.0%

例えば、500万円を元利均等返済方式で20年(240回)返済で借りた場合の、毎月の返済額、総返済額、利息額は次の通りです。

| 金利(年利) | 毎月の返済額(概算) | 総返済額(概算) | 利息額(概算) |

|---|---|---|---|

| 1.0% | 23,029円 | 5,526,960円 | 526,960円 |

| 2.0% | 25,294円 | 6,070,560円 | 1,070,560円 |

| 9.0% | 45,000円 | 10,800,000円 | 5,800,000円 |

| 13.0% | 54,580円 | 13,100,000円 | 8,100,000円 |

※元利均等返済方式…返済期間を通じて毎月の返済額が一定の方式

【ポイント④】融資金額の上限

重要な理由は、希望金額を確実に確保できるかの判断基準になるからです。

借りたい金額を借りられるかどうかということです。

上限の目安は次の通りです。

- 銀行系…1億円程度

- ノンバンク系…5億円程度

【ポイント⑤】手数料

重要な理由は、実際の総返済額が変わるからです

- 銀行系の相場…融資額の1.0%〜2.0%程度

- ノンバンク系の相場…融資額の2.0%〜7.0%程度

金利が低くても、事務手数料や保証料などの諸費用が高ければ、結果的に総返済額が増える可能性があります。

例えば、1,000万円を借りた場合の手数料は次の通りです。

| 金融機関の系統 | 手数料 |

|---|---|

| 銀行系(1.0%〜2.0%) | 100,000円~200,000円 |

| ノンバンク系(2.0%〜7.0%) | 200,000円~700,000円 |

【ポイント⑥】返済条件の柔軟性

返済条件とは、金融機関に借りたお金を、いつまでに、どのように返すかのルールのことです。

チェックするのは具体的には次のような内容です。

- 返済期間

- 返済方法(元利均等・元金均等)

- 繰上返済の可否など

返済方法によって毎月の返済額が変わります。

元利均等返済方式では、毎月の返済額は一定です。

元金均等返済方式とは、毎月の返済額に含まれる元金が、返済期間を通じて一定な方式のことです。

-

500万円を利率5%で20年(240回)で借りた場合、元金は約20,833円です。

● 計算式:500万円÷240回=20,833.333…円

初回の返済額は41,666円(元金+利息)ですが、240回目は20,920円(元金+利息)と、徐々に元金に近づきます。

重要な理由は、長期的視点で無理のない返済計画を立てられるかどうかの判断基準になるからです。

不動産担保ローンの返済期間は長期に渡りますので、将来の収入や生活状況の変化に備えておく必要があります。

【ポイント⑦】金融機関の信頼性

重要な理由は、安全で適切な取引を進められるからです。

経営基盤が安定している金融機関をかどうかを調べる必要があります

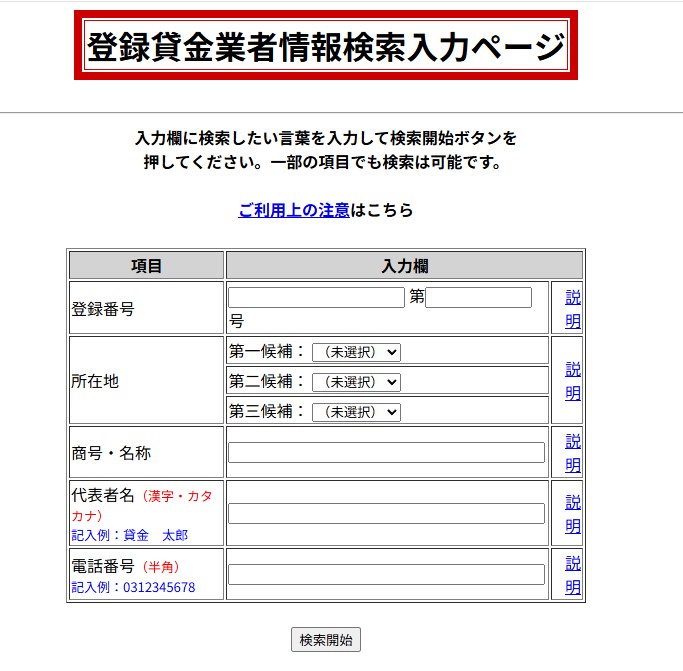

ノンバンクの場合は「貸金業登録番号」と「会社の法人番号」をご確認ください。

- 貸金業登録番号…「貸金業法」にもとづき国・都道府県の登録を受けた際に発行される許可番号

貸金業登録番号は、こちらの登録貸金業者情報検索サービスで調べられます。

- 会社の法人番号…日本の法人に国税庁が付与する12桁の識別番号

法人番号は、こちらの法人番号好評サイトで調べられます。

【ポイント⑧】担当者の対応

信頼できる担当者を選ぶことで、トラブルやストレス無く、安心して借入れできるからです。

不動産担保ローンは手続きが複雑で、契約後も長期にわたって取引が続きます。

説明が丁寧で質問に誠実に答えてくれる担当者をお選びください。

銀行系5行の不動産担保ローンを徹底比較

審査は厳しいですが、会社の信用度が高く、金利は低いです。

東京スター銀行

東京都港区に本店を置く第二地方銀行です。

全国に支店が32店舗あります。

個人向けの不動産担保ローンの金利は年1.25~7.75%(変動金利)です。

借入限度額は100万円~です。審査は厳しく、約1か月かかります。

事務手数料は借入額の2.2%です。

全国対応です。

りそな銀行

大阪府大阪市中央区に本店を置く都市銀行です。

全国に有人店舗が327店あります。

個人向けの不動産担保ローンの金利は年3.175~10.300%(変動金利)です。

借入限度額は1億円です。

審査は厳しく、約1か月かかります。

事務手数料は借入額にかかわらず11万円(消費税込)です。

全国対応です。

オリックス銀行

東京都港区に本店を置くオリックスグループ傘下の銀行です。

オリックス銀行には支店はなく、インターネット中心で取引をしています。

個人向けの不動産担保ローンの金利は4.175%(変動金利)です。

借入限度額は2億円です。

審査は厳しく、約1か月かかります。

事務手数料として借入額の最大2.2%費用がかかります。

対応エリアは首都圏・近畿圏・名古屋市・福岡市です。

楽天銀行

楽天グループ傘下のネット銀行です。

個人向けの不動産担保ローンの金利は年1.93~10.69%で、5年ごとに見直しされます。

借入限度額は1億円未満です。

審査は厳しく、3週間から1ヵ月程度かかります。

事務手数料は借入額の2.2%で、最低38,500円です。

全国対応です。

住信SBIネット銀行

NTTドコモグループ傘下のネット銀行です。

個人向けの不動産担保ローンの金利は年3.45~9.40%(変動金利)です。

借入限度額は1億円です。

審査は厳しく、3週間から1ヵ月程度かかります。

保証委託事務手数料は借入額の1.32%(消費税込)、融資事務取扱手数料は借入額の0.88%(消費税込)です。

全国対応です。

ノンバンク系15社の不動産担保ローンを徹底比較

金利は高いですが、審査が柔軟でスピーディ、融資金額が大きいです。

期日が迫っている方や銀行に断られた方は、ノンバンクを中心にご検討ください。

丸の内AMS

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年3.80%〜です。

借入限度額は5億円です。

審査は柔軟で迅速、最短2日で完了します。

事務手数料は借入額の0〜6.0%です。

対応エリアは一都三県(東京都・神奈川県・埼玉県・千葉県)です。

アサックス

不動産担保ローン専門のノンバンクです。

支店は首都圏を中心に6店舗あります。

個人向けの不動産担保ローンの金利は年1.95〜7.80%です。

借入限度額は10億円です。審査は柔軟に行われ、最短3日で完了します。

事務手数料は借入額の0〜3.3%です。

対応エリアは一都三県です。

ファンドワン

不動産担保ローン専門のノンバンクです。

個人事業主向けの不動産担保ローンの金利は年2.50〜15.00%です。

借入限度額は1億円です。

審査は柔軟で迅速、最短で申込当日に完了します。

全国対応です。

AGビジネスサポート

アイフルグループのノンバンクです。

個人事業主向けの不動産担保ローンの金利は年2.99〜11.80%(変動金利型)です。

借入限度額は5億円です。

審査は柔軟に行われ、最短3日で完了します。

事務手数料は借入額の0〜3.0%です。

全国対応です。

セゾンファンデックス

クレディセゾングループのノンバンクです。

不動産担保ローン(事業者向け)の金利は年3.15〜4.95%(変動金利)です。

借入限度額は5億円です。審査は柔軟に行われ、最短3営業日で完了します。

事務手数料は借入額の最大1.65%です。

全国対応です。

総合マネージメントサービス

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年3.40〜9.80%です。

借入限度額は5億円です。

審査は柔軟に行われ、最短3日で完了します。

事務手数料は借入額の1.0〜5.0%です。

全国対応です。

トラストホールディングス

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年3.45〜7.45%です。

借入限度額は10億円です。

審査は柔軟で迅速、最短で申込当日に完了します。

事務手数料は借入額の0〜5.5%です。

全国対応です。

MIRAIアセットファイナンス

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年4.00〜9.50%です。

借入限度額は5億円です。

審査は柔軟で迅速、最短翌営業日に完了します。

事務手数料は借入額の0〜3.0%です。

対応エリアは一都三県です。

首都圏ファンド

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年4.00〜9.80%(変動金利型)です。

借入限度額は2億円です。

審査は柔軟で迅速、最短で申込当日に完了します。

事務手数料は借入額の3.0%です。

対応エリアは一都三県です。

日宝

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年4.00〜9.90%です。

借入限度額は5億円です。

審査は柔軟で迅速、最短で申込当日に完了します。

全国対応です。

MRF

不動産担保ローン専門のノンバンクです。

不動産担保ローン(事業者向け)の金利は年4.00〜9.90%です。

借入限度額は3億円です。

審査は柔軟に行われ、最短数日程度で完了します。

事務手数料は借入額の3.3%です。

対応エリアは西日本エリアです。

つばさコーポレーション

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年4.00〜15.00%です。

審査は柔軟に行われ、最短当日から1週間で完了します。

事務手数料は借入額の0〜5.0%です。

全国対応です。

マテリアライズ

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年4.80〜9.80%です。

借入限度額は3億円です。

審査は柔軟に行われ、最短申し込み日翌日に完了します。

事務手数料は借入額の0〜3.0%です。

全国対応です。

JFC

不動産担保ローン専門のノンバンクです。

個人向けの不動産担保ローンの金利は年5.86〜15.00%です。

借入限度額は5億円です。

審査は柔軟に行われ、最短3日で完了します。

事務手数料は借入額の最大5.0%です。

全国対応です。

アクト・ウィル

不動産担保ローン専門のノンバンクです。

不動産担保ローン(事業者向け)の金利は年8.00〜15.00%です。

借入限度額は5,000万円です。

審査は柔軟で迅速、最短で申込当日に完了します。

事務手数料は借入額の1.0〜3.0%です。

全国対応です。

不動産担保ローン20社の比較表

不動産担保ローンを提供する金融機関主要20社を比較しました。

あなたに最適な不動産担保ローンを選んでください。

銀行(5行)…金利が安いが審査が厳しく、時間がかかる

| 名称 | 金利(年利) | 借入限度額 | 事務手数料(借入額に対する料率) | 融資までのスピード | 期間 | 対応可能エリア |

|---|---|---|---|---|---|---|

| 東京スター銀行 |

1.25~7.75%(変動金利) 2.35~9.30%(固定金利) |

100万円~ | 2.2% | 約1ヶ月 | 1年~30年 | 全国 |

| りそな銀行 | 3.175~10.300% | 100万円~1億円 | 11万円 | 約1ヶ月 | 1年~30年 | 全国 |

| オリックス銀行 |

3年固定特約型 4.475% 5年固定特約型 4.875% 変動金利 4.175% |

2,000万円~2億円 | 2.2%以内 | 約1ヶ月 | 1年~35年 | 首都圏・近畿圏・名古屋市・福岡市 |

| 楽天銀行 | 1.93~10.69%(5年見直し) | 100万円~1億円未満 | 2.2%(最低38,500円) | 3週間から1ヵ月 |

いずれか短いほう ・1年~25年 ・完済時年齢が満80歳となるまでの期間 |

全国 |

| 住信SBIネット銀行 | 3.45~9.40%(変動金利) | 300万円~1億円 |

・保証委託事務手数料 1.32%(消費税込) ・融資事務取扱手数料 0.88%(消費税込) |

3週間から1ヵ月 | 1年~35年 | 全国 |

ノンバンク(15社)…金利は高いが審査は柔軟でスピーディ

| 名称 | 金利(年利) | 借入限度額 | 事務手数料(借入額に対する料率) | 融資までのスピード | 期間 | 対応可能エリア |

|---|---|---|---|---|---|---|

| 丸の内AMS | 3.80%~ | 500万円〜5億円 | 0~6.0% | 最短2日 | 1ヶ月〜35年 | 一都三県 |

| アサックス | 1.95~7.80% | 300万円~10億円 | 0~3.3% | 最短3日 | 3ヶ月~35年 | 一都三県 |

| ファンドワン | 2.50~15.00% | 300万円~1億円 | 非公開 | 最短即日 |

【一括返済】 1ヶ月〜12ヶ月 【元金均等・元利均等】 2ヶ月〜35年 |

全国 |

| AGビジネスサポート | 固定金利型 2.99~14.80% 変動金利型 2.99~11.80% |

100万円~5億円 | 0~3.0% | 最短3日 | 最長30年 | 全国 |

| セゾンファンデックス | 変動金利 3.15~4.95% 固定金利 4.5~9.9% |

500万円~5億円 | 1.65%以内 | 最短3営業日 | 5年~25年 | 全国 |

| 総合マネージメントサービス | 3.40~9.80% | 30万円~5億円 | 1.0~5.0% | 最短3日 | 1ヶ月〜35年 | 全国 |

| トラストホールディングス | 3.45~7.45% | 100万円~10億円 | 0~5.5% | 最短即日 | 1ヶ月~30年 | 全国 |

| MIRAIアセットファイナンス | 4.00~9.50% | 30万円~5億円 | 0〜3.0% | 最短翌営業日 | 1ヵ月~20年 | 一都三県 |

| 首都圏ファンド | 4.00~9.80%(変動金利型) | 100万円~2億円 | 3.0% | 最短即日 | 1年~35年 | 一都三県 |

| 日宝 | 4.00~9.90% | 50万円~5億円 | 非公開 | 最短即日 | 1ヶ月~30年 | 全国 |

| MRF | 4.00~9.90% | 100万円~3億円 | 3.3% | 数日程度 | 1年~(プランによる) | 西日本エリア |

| つばさコーポレーション | 4.00~15.00% | 非公開 | 0~5.0% | 最短当日から1週間 | 最長30年 | 全国 |

| マテリアライズ | 4.80~9.80% | 100万円~3億円 | 0~3.0% | 最短翌日 | 1か月~20年 | 全国 |

| JFC | 5.86~15.00% | 300万円~5億円 | 5.0%以内(税別) | 最短3日 | 3ヶ月~10年 | 全国 |

| アクト・ウィル | 8.00〜15.00% | 5,000万円まで | 1.0〜3.0% | 最短即日 | 12ヶ月以内 | 全国 |

不動産担保ローンの審査基準

それぞれ詳しくご案内します。

【基準①】借り手の返済能力

返済能力とは、借入金を滞りなく返済する能力のことです。

金融機関が返済能力を審査する理由は、貸した資金を確実に回収できるかどうかを判断するためです。

具体的には、次の通りです。

- 借り手の収入(給与や事業収入)

- 返済履歴(クレジットカードやローンの返済状況)

- 勤務先、勤続年数(勤務先の安定性や在籍期間)

【基準②】担保不動産の評価

担保不動産の評価とは、担保とする不動産の価値を算出した金額のことです。

査定する理由は、万が一返済が滞った場合に、不動産を売却して貸付金を回収できるかどうかを判断するためです。

具体的には、次の通りです。

- 不動産の所在地や周辺環境(利便性や市場価値)

- 面積(土地、建物)

- 建物の状態(築年数、老朽化の程度)

- 権利関係(所有権や抵当権の有無)

このような情報をもとに、不動産の現在価値と将来的な資産価値を総合的に評価します。

不動産担保ローンの審査を通過するための5つのポイント

| ポイント | 対策 |

|---|---|

| ①返済能力を証明する | ・収入を証明する書類を用意する ・具体的な返済計画を作成する |

| ②信用情報を改善する | ・他の借入れを返済する |

| ③担保不動産の価値を高める | ・担保にする不動産を変更、追加する ・不動産の修繕や周辺を清掃し、内装や外観を整える |

| ④借入金額を適正に設定する | ・借入希望額を減額する |

| ⑤条件に合う金融機関を選定する | ・金融機関を変更する ・担保する不動産から近い金融機関を選定する |

全てをできるわけではないと思います。

あなたの状況に応じて、最適な対応をなさってください。

繰り返しになりますが銀行は審査が厳しいです。

そのため、落ちた場合に挽回は難しいです。

その場合は、不動産の担保価値を重視しているノンバンクの審査を受けてみてください。

不動産担保ローンのメリット、デメリット

不動産担保ローンを検討するうえで知っておきたいメリットとデメリットをご案内します。

5つのメリット

- 低金利で借り入れできる

- 高額な融資を受けられる

- 資金の使い道を自由に選べる

- 返済期間を長期に設定できる

- 審査をスムーズに進められる

無担保ローンよりも低金利で高額ですし、返済期間を長期設定することで、月々の負担を軽減することができます。

資金使途の自由度が高く、生活資金などに利用できます。

ノンバンクなら担保価値により審査もスムーズに進みます。

大石

3つのデメリット

- 諸費用が発生する

- 審査に時間がかかる

- 不動産を失うリスクがある

諸費用は次の通りです。

- 事務手数料

- 登記費用

- 印紙税

- 火災保険料

例えば1,000万円を借りる場合、諸費用は30万円~80万円かかります

不動産担保ローンの審査に時間がかかるのは、借り手の返済能力や信用情報に加えて、担保となる不動産を正確に評価しなければならないからです。

不動産を失うリスクとは、ローンの返済が滞ると、担保にした不動産を差し押さえられ、競売で売却されて退去することになる可能性があるといいうことです。

金融機関は、貸付金を回収するために担保不動産を差し押さえ、裁判所を通じて競売にかけます。

自宅を担保にした場合は、住む場所を失う危険性があるということです。

不動産担保ローンを受けるまでの6つのステップ

- 仮申込み

- 仮審査の結果通知

- 本申込み

- 本審査の結果通知

- 契約

- 借入

各ステップで提出書類や確認事項が異なります。

主な必要書類は次の通りです。

- 本人確認書類(運転免許証・パスポートなど)

- 収入証明書類(源泉徴収票・確定申告書など)

- 不動産関連書類(不動産登記簿謄本など)

- 印鑑証明書 等

書類の不備や不足は、審査や契約が遅れる原因です。

事前に金融機関へ提出書類を確認し、最新のものを揃えてください。

不動産担保ローンの比較についてのまとめ

8つの比較ポイントをご案内しました。

このページでご案内した内容に沿って、あなたに最適な金融機関を見極めてください。

お急ぎの方はノンバンクを中心にご検討ください。

0120-66-4155

0120-66-4155この記事を読んだ人はこちらの記事も読んでいます

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!