「資金繰りが苦しい…。どうしたらいいのか…」

「資金繰りが苦しくて、考えがまとまらない…」

このような時に「まずすべき対策」を、専門家が分かりやすくご案内します。

この記事の作成者

融資部 部長

浜崎 Hamazaki

【資格】管理業務主任者、宅地建物取引士

お客様の大切な所有不動産の評価を最大限に、ゆとりある生活のサポートをさせていただきます。「お客様の明日のために、今日、自分は何ができるか」を考え、日々奮闘しています。

目次

資金繰りが苦しい時に”まずすべき9つ対策”

- 回収していない売掛金がないか確認する

- 不要な資産を売却する

- 借り換えを検討する

- 資金繰り表などを見直す

- 経費を削減する

- 在庫を減らす

- 仕入れ値を交渉できないか検討する

- 売上UPできないか検討する

- 不動産担保ローンを利用できないか検討する

詳しくご案内します。

【対策①】回収していない売掛金がないか確認する

理由は、売掛金はすでに発生している自社の資産で、現金化しやすいからです。

例えば、100万円の売掛金を回収できれば、その分を仕入れや人件費などにあてられるので資金ショートを防ぐことができます。

経理と相談して、取引先の入金状況を確認し、未回収の売掛金があれば、連絡を取ってみてください。

【対策②】不要な資産を売却する

理由は、資産を現金化すれば一定の現金を確保できるからです。

資産とは、具体的には次のようなものです。

- 使用頻度の低い機械

- 使用頻度の低い車両

- 不要な備品

- 不動産

売却できる資産を探してみてください。

もし不動産があり、不要ではないが、すぐには使わないなら、不動産担保ローンもご検討ください。

スピーディに低金利で高額の借入をすることができます。

住宅ローン中の家でも、審査に通ることがあります。

詳しくはこちらの不動産担保ローン「法人・事業者向け」15社を徹底比較をご覧ください。

【対策③】借り換えを検討する

理由は、返済期間の延長や金利の引き下げによって毎月の返済負担を軽減できるからです。

例えば、10年で年利6%の2,000万円の借入を、20年で年利2%の融資に借り換えると、毎月の返済額は次のように変わります。

- 年利6%・10年…約22.2万円/月

- 年利2%・20年…約14.3万円/月

経理と一緒に金融機関を探してみてください。

【対策④】資金繰り表を見直す

理由は、入出金のタイミングを正確に把握することで、適切な対策を打てるかもしれないからです。

例えば、次のようなことです。

- 入金が遅れている案件があれば早めに回収の交渉をする

- 入金の期日が近い売掛金があるなら、早く入金をしてもらえないか相談する

- 支払いの期日を遅くしてしてもらえないか相談する

- 支払いを分割払いにしてもらえないか相談する

経理と資金繰り表を見て、流れを確認してみてください。

【対策⑤】経費を削減する

理由は、不要な経費が無くなれば、その分、手元資金が増えるからです。

次のような費用を削減できると、毎月数万円を浮かせられます。

- 必須ではない固定費

- 相場より高い外注費

- 不要な電気代

- 不要なサブスク

経理と、削減できる経費の有無を検討してみてください。

【対策⑥】在庫を減らす

理由は、2つあります。

- 在庫を売ることで現金を増やすことができる

- 保管にかかるコストを削減できる

例えば、セール販売やキャンペーンを行って在庫を現金化するといったことです。

担当者と在庫を確認し、販促したり、会社にとって重要ではない商品は仕入れないようにしたりしてください。

【対策⑦】仕入れ値を交渉できないか検討する

理由は、仕入れ値を下げられれば、利益が上がり、支出が下がるからです。

取引先と次のような交渉をすれば、仕入れ値を下げられるかもしれません。

- まとめ買いする

- 長期契約を提示する

担当者と、次のような商品を探してみてください。

- 仕入れ量が多い売れ筋商品

- 最近販売数が伸びている商品

【対策⑧】売上UPできないか検討する

理由は、売上が増えれば現金が増えるからです。

例えば、既存のお客様にアップセルやクロスセルするといったことをご検討ください。

- アップセル…より高価格・高付加価値の商品や上位プランを提案する

- クロスセル…関連する別の商品・サービスを提案する

担当者と相談してみてください。

【対策⑨】不動産担保ローンを利用できないか検討する

不動産担保ローンとは、不動産を担保にした借入れ方法のことです。

ビジネスローンやカードローンなどと比べると、低金利で高額の借入をすることができます。

相談先は次の2つです。

- 銀行(大手、地方、信金、信組)

- ノンバンク

銀行は、ノンバンクよりも金利が低いですが、融資までに数週間~と時間がかかります。

ノンバンクは、銀行よりも金利が高いですが、融資までのスピードは数日~と早いです。

資金繰りが厳しいときは、ノンバンクの不動産担保ローンをご検討ください。

法人の場合は、詳しくはこちらの不動産担保ローン「法人・事業者向け」15社を徹底比較をご覧ください。

住宅ローン中の戸建でも審査に通ることがあります。

資金繰りが苦しい時の10の資金調達方法

- 銀行融資

- ファクタリング

- 企業再建基金

- セーフティーネット貸付

- 公的な融資制度

- ビジネスローン

- カードローン

- 手形割引

- 助成金、補助金

- 不動産担保ローン

詳しくご案内します。

【方法①】銀行融資の融資

銀行融資とは、銀行から運転資金や設備資金などを借りることです。

資金調達方法として有効な理由は、まとまった金額を比較的低金利で確保できるからです。

メリットは次の通りです。

- 大きな資金を一度に確保できる

- 比較的低金利で借入できる

- 返済期間を長く設定できる

毎月の返済額が決まっているため、資金繰りの目途を立てやすいです。

デメリットは次の通りです。

- 審査に時間がかかる

- 担保や保証人が必要な場合がある

- 返済負担が長期化する

審査条件によってはすぐに借りられないこともあります。

【方法②】ファクタリング

ファクタリングとは、専門の会社に売掛金を売却して現金化する方法のことです。

資金調達方法として有効な理由は、担保や保証人が不要で、審査がゆるめで、入金までがスピーディだからです。

メリットは次の通りです。

- 売掛金を最短即日で現金化できる

- 売掛金の回収リスクを回避できる

- 銀行融資に比べて審査が早い

最短なら申し込みをしたその日に現金化できる場合があります。

デメリットは次の通りです。

- 手数料がかかる

- 取引先の信用力の影響を受ける

取引先から代金が回収できるかどうかが重要ですので、取引先の会社によっては、手数料が高くなることがあります。

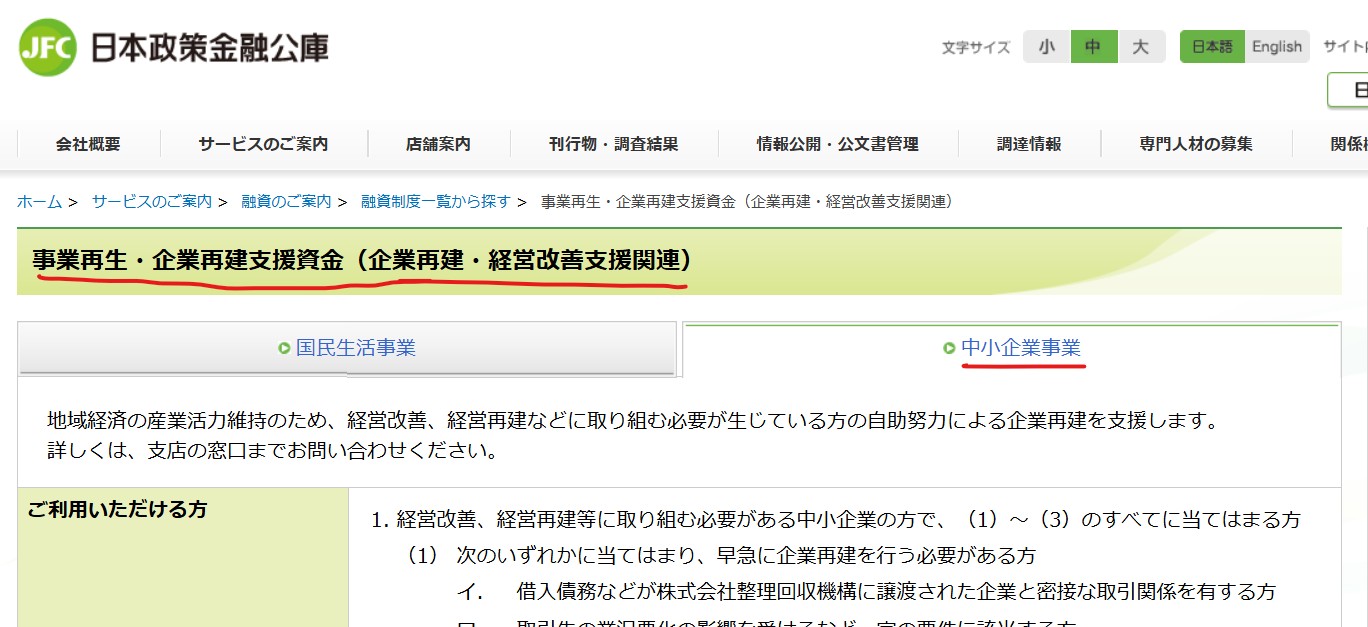

【方法③】企業再建基金

企業再建基金とは、経営改善や再建を目指す企業に対して、政府や自治体、支援機関が資金を提供する制度のことです。

参考・画像引用)日本政策金融公庫「企業再建資金」

資金調達方法として有効な理由は、通常の融資では難しい状況でも支援を受けられる可能性があるからです。

メリットは次の通りです。

- 低金利または無利子など好条件で借入できる

- 再建計画に沿った資金活用が可能

目先の資金調達だけでなく、再建計画を作成するため、中・長期的な視点で経営改善ができます。

デメリットは次の通りです。

- 申請や審査が複雑

- 条件が限定されている

- 利用できる企業が限られる

全ての企業が利用できるわけではありません。

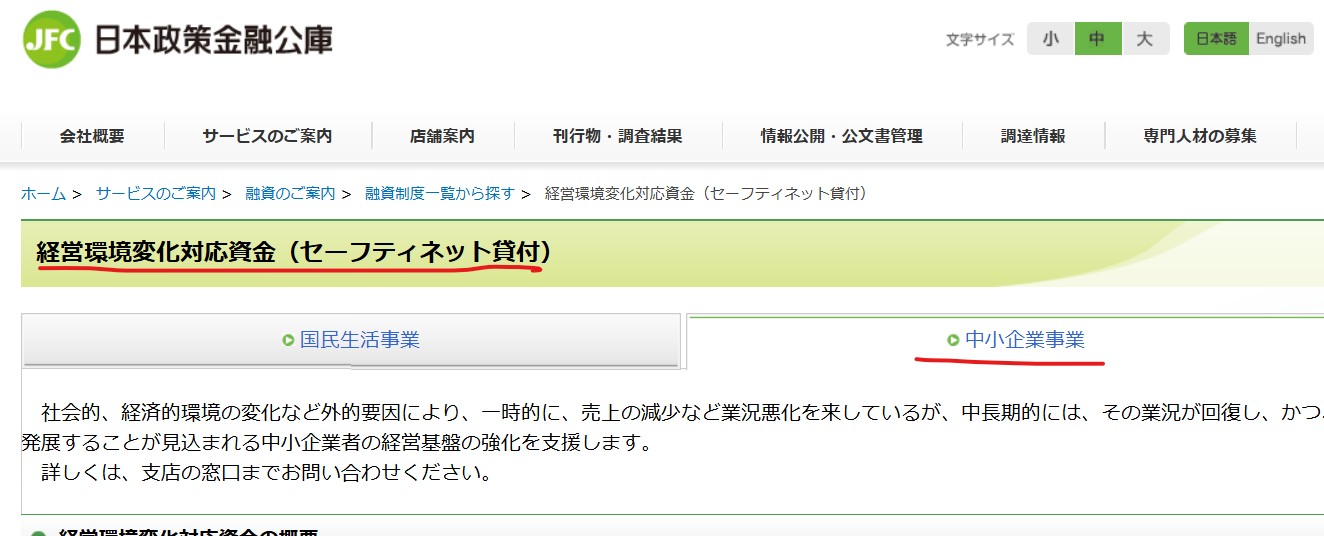

【方法④】セーフティーネット貸付

セーフティーネット貸付とは、取引先の倒産や売上急減などの緊急事態に対応するために、日本政策金融公庫などが実施している特別融資制度のことです。

参考・画像引用)日本政策金融公庫「セーフティーネット貸付」

資金調達方法として有効な理由は、最短数日~で、低金利・長期返済の融資を受けられるため、資金繰り改善に役立つからです。

メリットは次の通りです。

- 緊急時でも迅速に資金確保できる

- 低金利や無利子の場合がある

デメリットは次の通りです。

- 借入条件が限定的

- 申請書類の準備が必要

- 金額に上限がある

【方法⑤】公的な融資制度

国や自治体、商工会議所などが提供する、特定の条件を満たす企業向けの融資制度のことです。

資金調達方法として有効な理由は、一般の融資に比べて金利が低く、返済条件も良いため、負担を抑えて資金を確保できるからです。

メリットは次の通りです。

- 低金利で借入できる

- 長期返済で負担が軽い

デメリットは次の通りです。

- 審査に時間がかかる

- 融資までに書類準備が必要

- 利用条件が限られる場合がある

すぐに資金を確保できない場合がありますし、利用条件に該当しなければ利用できません。

【方法⑥】ビジネスローン

ビジネスローンとは、法人や個人事業主向けのローンのことです。

資金調達方法として有効な理由は、担保や保証人が不要な場合が多く、最短数日~とスピーディに利用できるからです。

メリットは次の通りです。

- 最短即日で融資を受けられる

- 手続きが比較的簡単

- 担保なしで借入できる場合がある

数日以内に融資を受けられます。

デメリットは次の通りです。

- 金利が高め

- 利用限度額が低い

借入金額は数百万円~1,000万円です。

【方法⑦】カードローン

カードローンとは、銀行や消費者金融などの金融機関が提供する個人向けのローンのことです。

資金調達方法として有効な理由は、審査が柔軟で借りやすく、最短即日で利用できるからです。

メリットは次の通りです。

- 最短即日で利用できる

- ATMから手軽に引き出せる

- 担保不要など、利用条件が柔軟

専用のATMだけでなく、コンビニや銀行のATMでも利用できます。

デメリットは次の通りです。

- 金利が高い

- 利用限度額が低め

- 長期運用には不向き

利用限度額は~500万円までが多いです。

金利が高いので、計画的にご利用ください。

【方法⑧】手形割引

手形割引とは、支払期日前の受取手形を金融機関などに買い取ってもらい、現金化する方法のことです。

資金調達方法として有効な理由は、将来入ってくる現金を、前倒しで利用できるからです。

メリットは次の通りです。

- 支払いの期日前に現金化できる

- 最短数日~で利用できる

- 入金遅延や未回収のリスクを回避できる

取引のある銀行なら、数日ぐらいで現金化できる可能性があります。

デメリットは次の通りです。

- 割引手数料がかかる

- 取引先の信用度が影響する場合がある

手数料は数%ですが、手形金額や期日までの日数は、取引先企業の信用力などで変わります。

【方法⑨】助成金や補助金

どちらも、国や自治体が企業活動を支援するために交付するお金ですが、次のような違いがあります。

- 助成金…雇用維持・人材育成などに支給されることが老い

- 補助金…政策目標や事業目的に沿った取り組みに支給されることが多い

資金調達方法として有効な理由は、返済義務がないお金だからです。

メリットは次の通りです。

- 返済が不要

- 担保が不要

- 事業改善や投資にも活用できる

金利がかからないお金を、無担保で利用できます。

デメリットは次の通りです。

- 申請条件や期限が厳しい

- 書類作成に手間がかかる

- 入金までに時間がかかる

- 利用目的が限られている

- 利用できる企業が限られる

申請のための書類作成に手間がかかりますし、支給されるまでに時間がかかります。

【方法⑩】不動産担保ローン

不動産担保ローンについては、「資金繰りが苦しい時に”まずすべき9つ対策”」でご案内した通りです。

住宅ローン中の不動産でも、条件の悪い不動産でも、ご家族の名義の不動産でも、ノンバンクの不動産担保ローンなら、審査を受けられる可能性があります。

比較的低金利で、大きな額を借りられるので、不動産があるかないかを考えてみてください。

資金繰りが苦しくてもしてはいけない8つのNG行為

- 街金融や商工ローンから借入する

- 税金や社会保険料を滞納する

- 従業員への支払いを滞納する

- 取引先への支払いを滞納する

- 融通手形を利用する

- 利益が出ないまま仕事を続ける

- 勝算のないまま新規事業に着手する

- 経営者が現実逃避する

詳しくご案内します。

【NG行為①】街金融や商工ローンから借入する

町金融や商工ローンとは、銀行以外のノンバンク系金融機関が中小企業や個人事業主向けに提供する高金利の事業資金融資のことです。

NGな理由は2つあります。

- 極めて高金利で返済負担が重いから

- 銀行などからの融資が受けにくくなるから

例えば、月利20%の町金融から1ヶ月50万円を借りると、利息だけで10万円発生し、返済負担がさらに増えて資金繰りが悪化します。

利用することで、企業の信用情報に傷がつくため、銀行や公的機関の融資審査に通りづらくなります。

【NG行為②】税金や社会保険料を滞納する

NGな理由は3つあります。

- 延滞金や加算税が発生するから

- 会社の財産を差押えられる可能性があるから

- 銀行などからの融資が受けにくくなるから

例えば、法人税30万円を支払わずに数ヶ月間滞納すると、延滞税や加算税が発生して合計35万円以上を支払うことになります。

会社の信用が失墜するため、銀行や公的機関の融資審査に通りづらくなります。

【NG行為③】従業員への支払いを滞納する

NGな理由は2つあります。

- 労働基準法違反で行政指導や罰則を受ける可能性があるから

- 従業員から訴訟を起こされるリスクがあるから

信頼関係の崩壊を招き、人材が流出し、事業継続ができなくなる可能性が高いです。

【NG行為④】取引先への支払いを滞納する

NGな理由は、取引停止や納品拒否をされて、事業継続が困難になる可能性が高いからです。

例えば、支払い遅延が続いた結果、仕入れを断られ、売るものが無い状態になることがあります。

【NG行為⑤】融通手形を利用する

融通手形とは、実際の取引がないのに、資金調達を目的として知人や関連先と手形を交換し合うことです。

NGな理由は、実態のない取引による手形発行は違法行為だからです。

- 社会的信用が無くなり、取引停止になる

- 業務停止命令を受ける

例えば、100万円の手形を30日先に支払うとしても、支払日までに入金がなければ、手形不渡りとなり、信用が失墜して取引ができなくなります。

- 手形不渡り…手形の支払期日に会社の銀行口座にお金がないため、銀行が払えない状態

6ヶ月以内に2回不渡りを出すと銀行取引停止処分になります。

【NG行為⑥】利益が出ないまま仕事を続ける

利益が出ない仕事とは、売上が原価や経費を下回り、赤字が積み重なる取引のことです。

NGな理由は、続ければ続けるほど、資金繰りが悪化するからです。

例えば、月に売上50万円、経費70万円の事業を3か月続けると、20万円×3=60万円の赤字になります。

色々な理由があるかと思いますが、続ければ続けるほど赤字が積み重なりますので、見直すことをご検討ください。

【NG行為⑦】勝算のないまま新規事業に着手する

NGな理由は、資金繰りが厳しい状況で失敗した場合、既存事業の仕入れや給与に回す資金が今以上に不足して、ますます資金繰りが苦しくなるからです。

例えば、事前調査なしで月50万円の初期費用がかかる新規事業を開始すると、3か月で150万円の赤字が発生する可能性があります。

事前の市場調査をし、収支計画を作成した上で、勝算が高いと踏んだ場合だけ、新規事業に取り組んでください。

【NG行為⑧】経営者が現実逃避する

現実逃避とは、次のような行為のことです。

- 取引先や銀行、税理士などに相談しない

- 帳簿をつけない、数字を見ない、ごまかす

- 社内の経理や担当者などの話を聞かない

NGな理由は、問題の先送りによって状況が悪化し、対応が後手に回ることで再建のチャンスを失うからです。

例えば、月の支出150万円に対して入金100万円の部門があるのに、苦しいからと放置すると、赤字が積み重なり、仕入れや給与の支払いに支障が出てしまいます。

現実を直視し、早めの対策をすると、なぜか道が開くことがあります。

資金繰りが苦しくなる8つの原因

- 売掛金の回収が遅い

- 支払いと入金のタイミングのズレ

- 投資が失敗している

- 過剰な借入や返済負担

- 在庫が多すぎる

- 無駄な出費が多い

- 資金繰りの計画性がない

- 売り上げが急増する

詳しくご案内します。

【原因①】売掛金の回収が遅い

理由は、すでに提供した商品やサービスの代金が入金されないと、帳簿上は利益が出ていても現金が不足し、支払いに充てる資金が足りなくなるからです。

例えば、予定では100万円入るはずの入金が1か月遅れると、現金が手元に無いため、仕入れや給与の支払いに回せなくなります。

経理と売掛金の管理をしてください。

【原因②】支払いと入金のタイミングのズレ

理由は、売上の入金が後になると、仕入れや人件費などの支払いが先に発生し、その間の資金がショートしやすくなるからです。

例えば、売上100万円の請求の入金が翌々月の場合、今月の150万円の仕入れ代金の支払いには間に合いません。

経理と支払いと入金のタイミングを確認してください。

【原因③】投資が失敗している

理由は、投資に使った資金が回収できないと、赤字が続いてしまうからです。

投資とは、新規設備の導入や新店舗の出店などに資金を投入することです。

例えば、新規事業に3,000万円投資したものの、売上が数ヶ月経っても500万円しか立たず、2,500万円の損失が発生するといったことです。

撤退の基準を設けておいてください。

【原因④】過剰な借入や返済負担

理由は、毎月の返済額が大きすぎると、利益が削られてしまうからです。

例えば、毎月100万円の売上の会社が、借入金500万円を毎月50万円ずつ返済していて、残りの50万円では仕入れや人件費をまかないきれないといったことです。

返済計画を作成した上で必要な借入をしてください。

【原因⑤】在庫が多すぎる

在庫が多すぎると資金繰りが苦しくなる理由は2つあります。

- 保管場所や倉庫費用が増え、固定費がかさむから

- 在庫が劣化・陳腐化すると値引き販売や廃棄が必要になるから

例えば、300万円の在庫が数ヶ月売れなければ、300万円が倉庫に眠ったまま、保管料だけがかかります。

結果的に、在庫がはけず、廃棄することになれば、資金を回収できなくなります。

適正在庫を維持する取り組みをしてください。

【原因⑥】無駄な出費が多い

理由は、利益に結びつかない無駄な支出が積み重なると、利益が削られてしまうからです。

無駄な出費とは、次のような費用のことです。

- 使っていないサブスク契約

- 過剰な交際費

- 不要な広告費

- 空きスペースの家賃

例えば、月の売上が3,000万円の会社で、全然成果の出ない広告費を毎月100万円、ただ何となく、見直すこともなく使っているといったことです。

会社のお金をチェックして、効果的な出費かどうかを判断してください。

【原因⑦】資金繰りの計画性がない

理由は、資金繰り表を作らずに経営すると、入出金の見通しが立たず、突然の資金不足に対応できないからです。

例えば、明日に200万円の給与支払いがあるのに、手元資金250万円しかない状態で、追加の仕入れで今日100万円を使ってしまうと、残り150万円では給与が支払えません。

毎月1回は、資金繰り表を見る時間を設けてください。

【原因⑧】売り上げが急増する

理由は、売上の急増に伴って仕入れ・人件費・外注費などの支出が先行するため、一時的に多額の現金が必要になることが多いからです。

例えば、月の売上が2,000万円だった会社の売上が突然6,000万円に増えた場合、仕入れや人件費・外注費の支払いは先行するため、6,000万円の入金までに一時的に資金繰りが苦しくなります。

売上が増えた時は、入金されるまでの間の資金を計算し、必要な運転資金を銀行に借りるなど、適切な対応をしてください。

資金繰りを改善するための9つの方法

- 資金繰り表の作成・見直しをする

- 売掛金を回収する

- 無駄な経費を削減する

- 入金・支払いの契約再交渉を検討する

- 不要な資産を売却する

- 借入金の返済条件を見直してもらう

- 補助金や助成金を活用する

- 専門家に相談する

- 不動産担保ローンを検討する

詳しくご案内します。

【方法①】資金繰り表の作成・見直しをする

理由は、現金の流れを可視化することで、資金不足のタイミングを事前に把握し、的確な対策を打てるようになるからです。

次の相談先に相談してみてください。

- 税理士・会計事務所

- 中小企業診断士

- 商工会議所や商工会の経営相談窓口

- 金融機関(銀行・信用金庫)のビジネスサポート窓口

月に1回は、資金繰り表を見直すよう、予定を入れてください。

【方法②】売掛金を回収する

理由は、売掛金は現金ではないため、支払いに充てられないからです。

次の方法で回収してください。

- 請求書を早めに発行し、期日を明確にする

- 電話・メールで催促する

- 早期入金割引や手数料軽減で促す

- ファクタリング会社に売掛債権を売却して即現金化する

定期的にチェックを行えるよう、経理と連携を取ってください。

入金遅延が続く場合は、弁護士に相談して内容証明郵便で催促してください。

【方法③】無駄な経費を削減する

理由は、売上が同じでも、経費を減らすことで利益が増えるからです。

よくある無駄な経費は次の通りです。

- 使っていないサブスクやソフトウェア

- 不要な備品や消耗品の大量購入

- 電気・ガス・通信費の高いプラン

- 過剰な広告・販促費

- 不要な会議・出張費

利益につながる支出かどうかを検討してみてください。

【方法④】入金・支払いの契約再交渉を検討する

理由は、支払い期日の延長や入金期日の短縮を交渉し、資金の流れを調整ができれば、資金不足のタイミングをある程度コントロールできるからです。

次のような交渉をしてみてください。

- 取引先に支払い期日を延長してもらう

- 長期契約やまとめ払いで割引してもらう

- 早期入金をしてもらう

- 支払い条件を分割にしてもらう

契約条件の再交渉は積極的に行ってください。

【方法⑤】不要な資産を売却する

理由は、使っていない資産の現金化はスピーディーにできるからです。

次のような資産を探してみてください。

- 古い機械や設備

- 使っていない社用車やバイク

- 空き倉庫・土地など

- 在庫過多の製品・原材料

実際の売却先は次の通りです。

- 中古機械…リサイクル業者、専門買取業者

- 車両…中古車買取業者、オークション

- 不動産…不動産担保ローンの会社、不動産仲介会社、任意売却業者

- 在庫…フリーマーケット、BtoBの卸売サイト

経理などと不要な資産を探してみてください。

【方法⑥】借入金の返済条件を見直してもらう

理由は、月々の返済負担を軽減できれば、その分、資金繰りが楽になるからです。

次のような条件について、金融機関と話をしてみてください。

- 利率引き下げ

- 返済スケジュールの再設定

- 複数借入がある場合は借り換えて低金利のサービスに一本化する

まずは、経理と話をしてみて、ダメもとで金融機関に相談してみてください。

【方法⑦】補助金や助成金を活用する

理由は、返済不要の資金を得られるからです。

経営革新、雇用調整、IT導入補助金などがあります。

自治体や中小企業庁の公式サイトなどで、補助金や助成金を探してみてください。

利用するには、必要書類を揃えて期限内に申請するなど、条件があります。

補助金や助成金を活用するにあたって時間が無い場合は、対応している次のような専門家を探して、申請代行を依頼してみてください。

- 政書士や中小企業診断士、税理士、公認会計士、社会保険労務士ななど

この他、セーフティネット貸し付けなど、政府系の融資を探してみてください。

【方法⑧】専門家に相談する

理由は、第三者の視点で課題を整理し、最適な改善策や資金調達手段を提案してもらえるからです。

具体的な相談先は次の通りです。

- 税理士…税務・資金繰り計画作成

- 中小企業診断士…経営改善計画、資金調達アドバイス

- 金融機関のビジネスサポート窓口…融資・運転資金相談

- 商工会議所など…資金繰りや融資、補助金の活用方法の相談

- 資金調達コンサルタント…資金確保の方法の相談

自己判断による誤った対策を防ぐためにも、専門家の知恵を借りてみてください。

【方法⑨】不動産担保ローンを検討する

もし不動産があるなら、不動産担保ローンをご検討ください。

不動産担保ローンは融資額が大きく、比較的低金利で利用できるため、資金不足の解消に役立ちます。

詳しくはこちらの不動産担保ローン「法人・事業者向け」15社を徹底比較をご覧ください。

住宅ローン中の家でも、築古の空き家でも、ノンバンクなら審査に対応してもらえることがあります。

浜崎

資金繰りが苦しい時のまとめ

資金繰りが苦しくなると、どうしても不安や焦りに押しつぶされがちです。

それでも、原因を正しく把握し、誤った行動を避け、状況に応じた適切な対策を行ってください。

0120-66-4155

0120-66-4155この記事を読んだ人はこちらの記事も読んでいます

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!