「個人事業だけど、不動産担保ローンって使える?」

「個人事業向けの不動産担保ローン、断られたんだけど、どうしたらいい?」

このように考えていませんか?

このページでは、個人事業向けの不動産担保ローンについて、プロが分かりやすくご案内します。

この記事の作成者

融資部 部長

浜崎 Hamazaki

【資格】管理業務主任者、宅地建物取引士

お客様の大切な所有不動産の評価を最大限に、ゆとりある生活のサポートをさせていただきます。「お客様の明日のために、今日、自分は何ができるか」を考え、日々奮闘しています。

目次

不動産担保ローンは個人事業でも借りられるのか?

個人事業であっても利用できます。

次のような状況で利用する人が多いです。

「使い道が自由なローンを利用したい」

「急に大きな資金が必要になった」

「最近、仕事が減って、つなぎのお金が必要…」

「体調が悪くて休みがちで、売上が減ってしまった…」

「消費者金融のカードローンは、ちょっと怖い」

「売上の入金が数ヶ月後なので不安」

「昨年、赤字だったので、審査が通らないかもしれない」

不動産担保ローンを取り扱っている金融機関は次の通りです。

- 銀行(大手銀行、地方銀行)

- 信用金庫、信用組合(以下、信金・信組)

- ノンバンク(専門会社)

など

この中で、銀行や信金・信組の場合は、審査が厳しいです。

そのため、直近の業績不振な場合や個人で借金をしている場合は、断られることがあります。

銀行などでは、個人事業の業績や個人の信用情報も重視しているからです。

不動産担保ローン専門のノンバンクの中には、そのような状況でも対応している会社があります。

というのも、担保となる不動産を重視しているからです。

実際、ノンバンクの中には、赤字決算でもOKとしているところがあります。

個人事業で不動産担保ローンを利用するメリット・デメリット

メリットとデメリットをご案内します。

個人事業で不動産担保ローンを利用するメリット

- 資金使途が自由

- 低金利

- 借入上限が高い

- 長期返済できる

- 個人の自宅を担保にできる

- 親族の不動産を担保にできる

事業にも、事業以外にも使える資金を、消費者金融のカードローンよりも低金利、長期返済で借入れできます。

消費者金融のカードローンなどの無担保ローンよりも金利が低いので、借り換え・おまとめをする人は多いです。

詳しくはこちらの「不動産担保おまとめローンとは?」をご覧ください。

借入できる金額は、担保によりますが、数十万円~数億円です。

住宅ローンの残っている自宅でも、担保余力があれば、利用できます。

自宅の評価額が3,000万円で、住宅ローンの残高が2,000万円なら、担保余力は差し引き1,000万円です。

金融機関は、この1,000万円に金融会社の掛目(かけめ)をかけて、貸し出す金額を決めます。

掛目の目安は60%~80%ですので、この場合は上限は600万円~800万円です。

同意があれば、親族の不動産でも審査を受けられます。

個人事業で不動産担保ローンを利用するデメリット

- 担保物件を失うリスクがある

- 利用するのに費用がかかる

- 担保不動産が無いと利用できない

不動産を担保にしていますので、万が一、返済できなくなった場合は、不動産を失うことになります。

自宅を担保にしている場合は、取り組んでいる個人事業の将来性を考えて、返せる範囲の金額を計算しておいてください。

不動産担保ローンを借りるには、金融機関への手数料や印紙代をはじめ、様々な費用がかかります。

詳しくは「家を担保にお金を借りる審査の3つの基準」の「諸費用がかかる」をご覧ください。

それから、念のためですが、個人事業で利用しているバーチャルオフィスやレンタルオフィスは、担保になりません。

個人事業主が不動産担保ローンを断られる5つのケースと対策

それぞれご案内していきます。

【ケース①】不動産の市場価値が低い

担保にしようと考えている不動産によっては、審査を断られることがあります。

価値が低い不動産は次の通りです。

など

断られるのは銀行などですので、対策としては対応しているノンバンクの不動産担保ローン専門会社を探すことです。

例えば、相続をして所有することになった共有持分の不動産でも、他の人の同意なく、融資のために利用することができます。

詳しくはこちらの「共有持分を担保に設定できる!」をご覧ください。

【ケース②】個人事業の業績が悪い

次のような場合は、銀行や信金・信組が「返済能力に不安がある」と判断します。

- 確定申告で赤字が続いている

- 売上の波が激しく安定性に欠ける

- 売上がドンドン減っている

審査に備えて、次の内容について、数字で説明できるようにしておいてください。

- なぜこのような状況なのか

- 今後、どのようにしていくのか

対策は、こちらもノンバンクを探すことです。

ノンバンクの中には、不動産を重視しており、このような状況でも審査に対応しているところがあります。

【ケース③】個人で借入れしている

個人事業では、個人の信用情報のチェックを受けます。

次のような場合は、金融機関が「リスクが高い」と判断して、断られることがあります。

- 借入れが多く返済比率が高い

- 過去に支払い遅延がある

- 税金(住民税や所得税など)の未納がある

銀行や信金・信組では断られる可能性が高いです。

この場合の対策も、やはりノンバンクの不動産担保ローン専門会社を探すことです。

このような状況でも対応しているノンバンクがあるからです。

【ケース④】担保不動産が対応エリアの外にある

金融機関には対応エリアがあり、そのエリア外だと断られてしまいます。

対策は、担保にする予定の不動産があるエリアに対応している金融機関を探すことです。

例えば、個人事業は新宿のレンタルオフィスでしていて、担保にする予定の不動産(実家)が千葉県の柏市にあるなら、柏市に対応している金融機関に相談をするということです。

この他の対策として、全国対応の金融機関を利用する手もあります。

ただしこの場合は、特定エリアの事情に詳しくないことが多いため、審査~融資までの時間が長くなったり、借入額が低くなったりすることがあります。

【ケース⑤】年齢制限を超えている

銀行では、完済時年齢を75歳~80歳と設定しているところが多いです。

申込み時の年齢が高いと、借入期間が短くなり、毎月の返済額が増えるため、「リスクが高い」と判断するからです。

例えば、80歳で完済する前提で、1,000万円を金利5%で借りた場合、次のように差が出ます。

- 不動産担保ローンの返済額の違い

| 借入時 | 返済期間 | 月々の返済額 |

|---|---|---|

| 30歳 | 50年 | 約44,200円 |

| 40歳 | 40年 | 約59,900円 |

| 50歳 | 30年 | 約67,000円 |

| 60歳 | 20年 | 約79,200円 |

| 70歳 | 10年 | 約106,000円 |

対策は、年齢制限が20歳以上~で上限のない金融機関を探すことです。

より詳しくはこちらの「高齢者でも借りれる5つのローン」でご確認をお願いいたします。

個人事業で不動産担保ローンを利用するなら金融機関を”こう”選ぼう!

不動産担保ローンを取り扱っている金融機関はいくつかあります。

- 対応している金融機関とポイント

| 金庫期間 | ポイント |

|---|---|

| 大手銀行 | 金利が低い、審査が厳しい |

| 地方銀行 | 金利が低い、審査が厳しい、エリア限定 |

| ネット銀行 | 金利が低い、審査が厳しい |

| 信用金庫・信用金庫 | 金利が低い、審査が厳しい、エリア限定 |

| ノンバンク(専門会社) | 銀行より金利が高い、不動産を重視して審査 |

この中から金融機関を選ぶポイントは、審査の通りやすさです。

先ほどもご案内したように、せっかく不動産があっても、銀行などでは、次のような理由で審査を通さない、もしくは仮審査の段階で断ることがあります。

- 個人事業だから

- 個人事業の業績が悪いから

- 個人で借入れしているから

- 土地の条件が悪いから

- 高齢だから

不動産担保ローンを専門にしているノンバンクは、担保不動産を重視しています。

そのため、個人事業の業績が悪かったり、将来の見通しが立っていなかったりしても審査対応している会社が多いです。

より詳しくはこちらの「ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社」をご確認ください。

個人事業で不動産担保ローンを利用する手順と必要書類

- 仮申込

- 仮審査

- 本審査

- 契約

- 融資実行

仮申込みは、Webフォーム、電話、または金融機関の窓口で行います。

必要な情報は次の通りです。

- 本人確認書類

- 担保不動産の情報

- 仮審査申込書

など

仮審査では、次の情報が必要です。

- 個人事業の過去2~3年分の確定申告書

- 所得税の納税証明書

- 銀行口座の入出金の情報

など

この他、事業計画書の提出を求められるケースがあります。

金融機関は、書類や不動産の担保評価、返済能力、返済期間、年齢などで本審査を行い、融資金額と金利などを提示します。

契約を交わした後、融資が個人、もしくは個人事業の通帳に振り込まれます。

担保設定手続きは、金融機関が代行して、提携している司法書士などに依頼しています。

事前に書類を準備しておくと、審査がスムーズに進むため、融資までの日数を短縮できる可能性が高まります。

金融機関によって書類などが異なりますので、事前に確認しておいてください。

個人事業の不動産担保ローンに対応している金融機関5社

それぞれご案内します。

①丸の内AMS

丸の内AMSは、不動産担保ローンの専門会社です。

審査は最短当日、融資は最短2営業日とスピーディです。

個人事業の業績が赤字でも、開業間もなくても、審査に対応しています。

対応エリアは東京・神奈川・埼玉・千葉です。

住宅ローンの残っている自宅でも対応可です。

浜崎

- 丸の内AMSのポイント

| 借入可能額 | 500万円~5億円 |

|---|---|

| 審査と融資のスピード | 審査当日~、融資2日~ |

| 金利 | 3.8%〜 |

| 年齢制限 | 20歳以上 |

| 対応エリア | 東京都・神奈川県・埼玉県・千葉県 |

②AGビジネスサポート

AGビジネスサポートは、法人・事業主に不動産担保ローンを提供しています。

個人事業主への貸出金額は最大2,000万円です。

全国対応で、保証人は原則不要です。

| 借入可能額 | 100万円~2000万円 |

|---|---|

| 融資期間 | 審査当日~、融資3日~ |

| 金利 | 2.49%~ |

| 年齢制限 | 20歳以上 |

| 対応エリア | 全国 |

③セゾンファンデックス

仮審査は最短即日で、対応エリアは全国です。

申込時20歳以上70歳以下、完済時85歳未満という条件があります。

個人事業主の自宅でも、親族所有の不動産でも審査をしています。

| 借入可能額 | 500万円~5億円 |

|---|---|

| 審査と融資のスピード | 審査当日~、融資3日~ |

| 金利 | 3.15%~ |

| 年齢制限 | 20〜70歳、完済時85歳未満 |

| 対応エリア | 全国 |

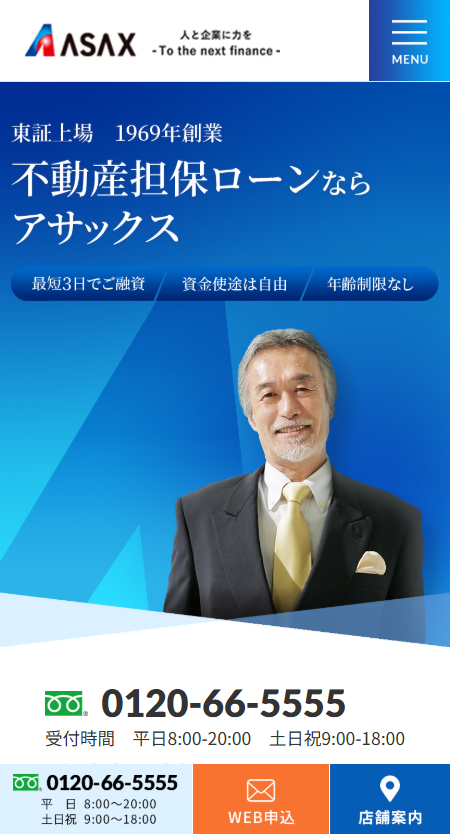

④アサックス

東証上場のノンバンクです。

開業したばかりの個人事業主でも、赤字決算でも審査対応しています。

審査は最短1日、融資は最短3日とスピーディです。

店舗は首都圏に6つあります。

| 借入可能額 | 300万円~10億円 |

|---|---|

| 審査と融資のスピード | 審査当日~、融資3日~ |

| 金利 | 1.95%~ |

| 年齢制限 | 20歳以上 |

| 対応エリア | 一都三県 |

⑤L&Fアセットファイナンス

教育資金や事業資金など幅広い資金用途に利用できます。

融資は300万円~10億円、返済期間は最長35年、対応エリアは全国です。

| 借入可能額 | 300万円~10億円 |

|---|---|

| 審査と融資のスピード | 審査3日~、融資1週間~ |

| 金利 | 年3.39%~ |

| 年齢制限 | 20歳以上、完済時85歳未満 |

| 対応エリア | 一都三県 |

個人事業で利用できる不動産担保ローンのまとめ

個人事業でも不動産担保ローンを利用できます。

メリット、デメリットを理解して、あなたの状況に適した金融機関を探して、相談してみてください。

0120-66-4155

0120-66-4155この記事を読んだ人はこちらの記事も読んでいます

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!

不動産担保ローンはローンが残っていても借りられる?審査に通る3つの条件などを解説!