「再建築不可物件でローンを組もうとしたら断られた」

「再建築不可物件に融資してくれる金融機関はある?」

このように考えていませんか?

この記事では、再建築不可物件でローンを組む方法をプロが分かりやすくご案内いたします。

この記事の作成者

融資部 部長

浜崎 Hamazaki

【資格】管理業務主任者、宅地建物取引士

お客様の大切な所有不動産の評価を最大限に、ゆとりある生活のサポートをさせていただきます。「お客様の明日のために、今日、自分は何ができるか」を考え、日々奮闘しています。

目次

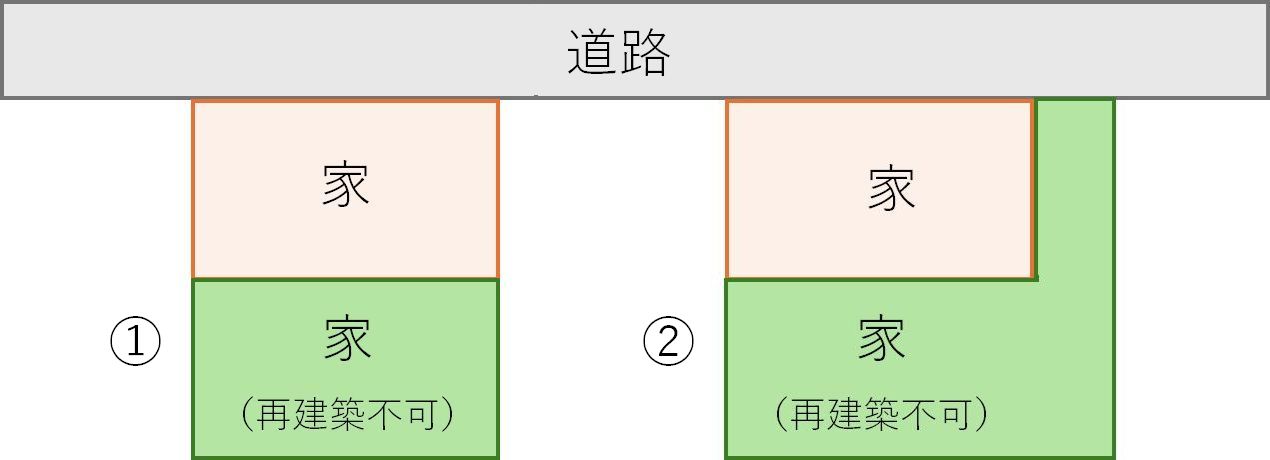

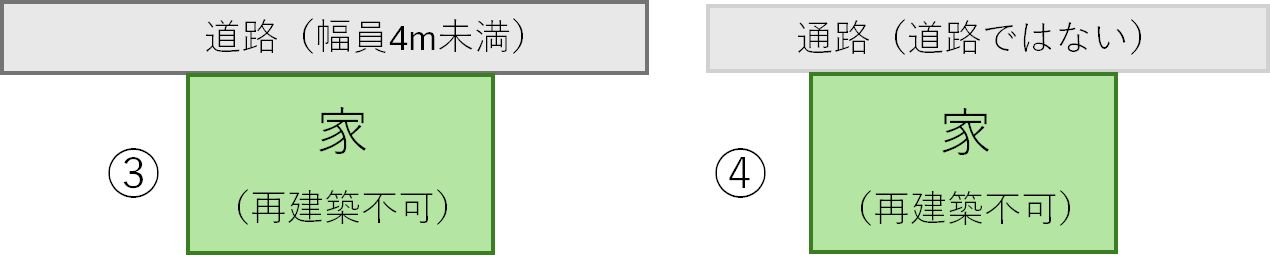

「ローンが組めない」と言われる再建築不可物件とは?

再建築不可物件とは、今ある建物を解体すると、新たに建物を立てられなくなる物件のことです。

火災や地震などで倒壊しても、立て直しできません。

再建築できない理由は建築基準法43条で定められている「接道義務を満たしていない」からです。

具体的な条件は次の通りです。

- 土地が道路に接していない

- 土地の間口(道路に接している部分の長さ)が2m未満しかない

- 接している道路の幅員(ふくいん:道路の横幅)が4m未満しかない

- 接している道路が建築基準法上の道路ではない

どれか1つでも当てはまるなら、再建築不可です。

具体的には次のような不動産です。

- 再建築不可の物件①~④

接している道路が私道の場合、建築許可は下りません。

メリットは次の通りです。

- 価格が安い

- 固定資産税や都市計画税が安い

固定資産税評価額が相場より低く、各種税金が安いです。

デメリットは次の通りです。

- 建て替えできない

- 住宅ローンが使えない

- 売りにくい

- 維持費がかかる

こうしたデメリットがあるため、金融機関は再建築不可物件を担保にした住宅ローンに対応していません。

そのため、物件を売りに出しても買い手が少ないです。

維持費とは税金の他に、賃貸している場合に修繕費や保険代などが発生します。

参考)再建築不可物件の調べ方は?必要書類や再建築不可の場合の対処法を解説!|訳あり不動産相談所

「再建築不可物件だとローンが組めない」と言われる2つの理由

理由を1つずつご案内いたします。

【理由①】評価が低い

既にご案内している通り、建築基準法により建て替えできないからです。

通常の不動産よりも評価が低く、通常の土地の60%~90%の評価を受けます。

狭小・接道ゼロなど、より悪い条件の場合、50%以下の評価を受けることがあります。

【理由②】貸付リスクが高い

貸付リスクが高いとは、金融機関が融資を回収できなくなる可能性が高いということです。

-

仮に再建築不可の物件で融資を受けた状態で災害に遭った場合、ローンを抱えたまま引越をするしかありません。

家は建てられませんし、売却ができたとしてもすごく安いからです。

債務者は、新たな住居の家賃(もしくはローン)と、壊れた家のローンを負担することになります。

月々の返済が限界を超えると、最終的に債務者は自己破産に追い込まれてしまいます。

そうなると、金融機関は貸付した融資の回収はできなくなってしまいます。

このようなリスクがある場合、金融機関は融資を断ります。

参考)住宅金融支援機構「住宅ローン利用者調査」

【理由③】買い手が見つかりにくい

再建築不可物件では、フラット35などの住宅ローンをはじめ、次のような金融機関の住宅ローンも使うことはできません。

- 銀行(都市銀行、地方銀行)の住宅ローン

- 信用金庫や信用組合の住宅ローン

安いとはいえ、購入しようとすれば数百万円~かかります。

借入できない場合は現金で購入するしかありません。

そのため、なかなか手を出しづらいです。

再建築不可物件でローンを利用する4つの方法

順番にご案内いたします。

【方法①】フリーローンを利用する

フリーローンの使い道は自由のため、再建築不可物件の購入に利用できます。

無担保ですので、物件を担保にする必要はありません。

住宅ローン(0.345%~2.0%)と比べると、金利は高いです。

また、借入できるのは数十万円~数百万円です。

借入できる金融機関と金利は次の通りです。

- フリーローンの金利

| 金融機関 | 金利 |

|---|---|

| 銀行 | 0.98~17.5% |

| 信用金庫・信用組合 | 1.0~14.8% |

| ノンバンク(信販会社含む) | 1.95~15.0% |

【方法②】不動産担保ローン

再建築不可の不動産でも融資対応をしている金融機関の「不動産担保ローン」を利用するという方法です。

この方法なら、物件によっては数十万円~数千万円を借入できます。

借入できる金融機関は次の通りです。

- 借入できる主な金融機関

| 金融機関 | 金利 |

|---|---|

| 銀行 | 0.5~3.0% |

| 信用金庫・信用組合 | 1.0~4.0% |

| ノンバンク | 3.0~15.0% |

再建築不可の物件では、銀行や信金、信組では断られますが、不動産担保ローンの会社なら、対応しているところはあります。

【方法③】リフォームローン

使い道がリフォームに限定されているローンです。

無担保ですので、物件を担保にする必要はありません。

借入できるのは数十万円~数百万円です。

リフォームローンに対応している主な金融機関は次の通りです。

- 銀行

- ノンバンク(信販会社含む)

- 日本政策金融公庫

銀行は審査が厳しく、公庫は事業用のみです。

また、2025年4月から建築許可不要の条件が厳しくなりました。

建築許可が必要な建物の条件は次の通りです。

- 木造2階建て以上の建物

- 床延べ面積200㎡を超える建物

- 主要構造部の50%以上の改修をする建物

内装や設備の交換、雨漏りの補修や外壁塗装は建築許可なしでリフォームができます。

このローンを利用する際は、ローン会社と提携しているリフォーム会社や金融機関にご相談ください。

参考)国土交通省「法律上の手続きと補助・融資等の制度」

【方法④】共同担保にする

共同担保とは、ローンを組むために、複数の物件を担保にすることです。

他の不動産を共同担保にすれば、再建築不可物件でも数十万円~数千万円の融資を受けられる可能性があります。

ただし、共同担保にはデメリットがあります。

- 単独で売却できなくなる

- 返済するまで共同担保を外せなくなる

- 設定できる不動産に制限がある

- 複数の不動産を失うリスクがある

返済できないと、担保にしたすべての不動産を失ってしまう可能性があります。

再建築不可物件でもローンに対応している金融機関を選ぶ2つのポイント

- ノンバンクを利用する

- 再建築不可物件対応と明記されている

ノンバンクは銀行と比べると審査が通りやすいです。

そ中には、住宅ローンが通らない再建築不可物件へ融資を行っている会社があります。

再建築不可物件でも融資が通りやすい物件は次の通りです。

- 需要のある地域にある

- リフォーム・修繕済みである

- 日当たりがよい場所にある

駅近や市街地にある再建築不可物件は需要があるため、融資が通りやすいです。

再建築不可物件に対応しているかは金融機関のホームページでご確認ください。

再建築不可物件でもローンが組める金融機関3社

この3つの金融機関は、再建築不可の物件を担保にした融資に対応しています。

ただし、物件によっては審査に通らない可能性がありますので、問い合わせてみてください。

それぞれご案内いたします。

①丸の内AMS

丸の内AMSは、不動産担保ローンの専門会社です。

再建築不可物件でも資産価値を見極めた適正な融資を行っています。

一都三県に対応しています。

浜崎

- 丸の内AMSのポイント

| 属性 | 個人・法人 |

|---|---|

| 融資額 | 500万円~5億円 |

| 金利 | 3.8~(実質年利15%以下) |

| 最大返済回数 | 35年 |

②L&Fアセットファイナンス

L&Fアセットファイナンスは三井住友トラストグループ系列のローン専門会社です。

不動産担保ローンに対応しています。

関東を中心に仙台、名古屋、大阪、広島、福岡に店舗があります。

- L&Fアセットファイナンスのポイント

| 属性 | 個人・法人 |

|---|---|

| 融資額 | 300万円~10億円 |

| 金利 | 3.39%~ |

| 最大返済回数 | 35年 |

※個人と法人で条件が異なります。

③セゾンファンデックス

セゾンファンデックスは不動産担保ローンを取り扱っています。

再建築不可物件にも柔軟に審査対応をしています。

東京、大阪、福岡に店舗があります。

- セゾンファンデックスのポイント

| 属性 | 個人・法人 |

|---|---|

| 融資額 | 500万~5億 |

| 金利 | 6.8~9.9%(実質年利15%以下) |

| 最大返済回数 | 25年 |

※個人と法人で条件が異なります。

再建築不可物件をローン可能な物件にする4つの抜け道

- 4つの抜け道

| 抜け道 | 目的 |

|---|---|

| ①隣接地を買取る・交換する・借りる | 間口を2m以上にする |

| ②セットバックする | 幅員を4m以上にする |

| ③位置指定道路の申請をする | 建築許可の出る道路として許可を取る |

| ④43条2条2項の申請をする | 建築できる土地として許可を取る |

建築基準法の接道許可を取ることができれば、再建築可能な物件になるため、住宅ローンを使えるようになります。

4つの抜け道について、ご案内いたします。

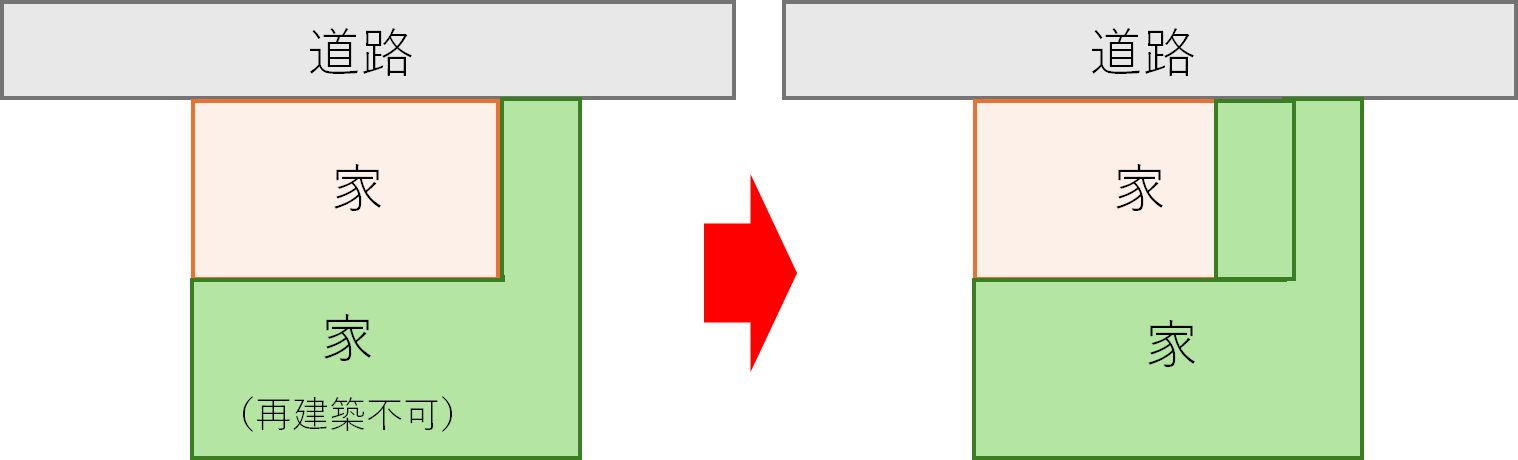

【抜け道①】隣接地を買取る・交換する・借りる

間口(道路に接している部分の長さ)が2mない場合に、隣の土地所有者に交渉して土地の使用権を得ます。

隣人の許可が取れれば、土地の間口を広げられます。

口約束ではなく、契約を交わして、登記をしてください。

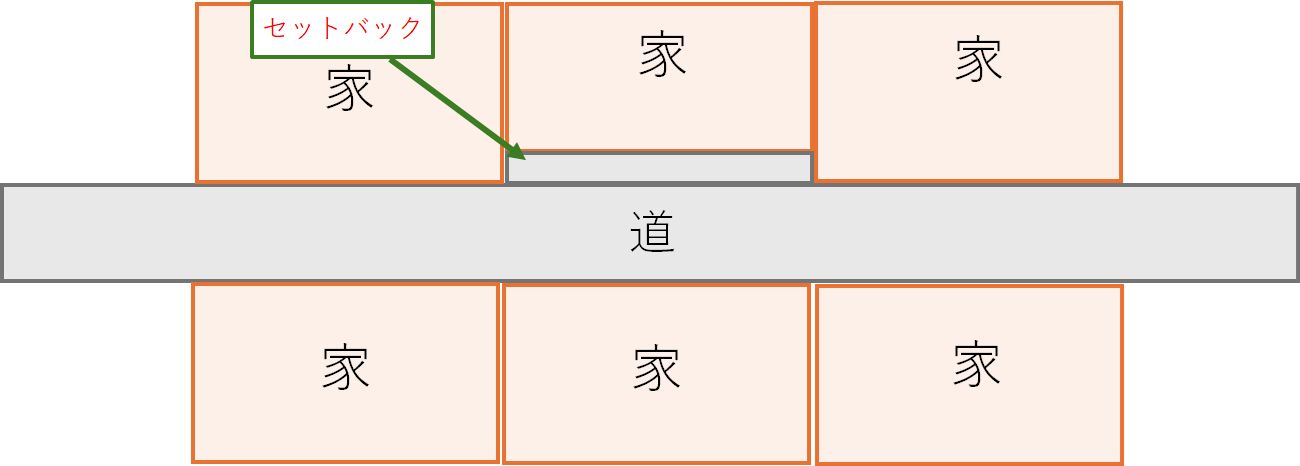

【抜け道②】セットバックする

セットバックとは再建築できるようにするために、敷地の前の道路の幅員を4m以上に広げることです。

法律で、道路の幅の基準が4m以上だからです。

- パターン別の対策

| パターン | 対策 |

|---|---|

| 道路の反対側に土地(建物)がある場合 | 道路の中心線から2m以上になるように、自分の敷地を後退させる |

| 反対側が川や崖の場合 | 道路全体の幅員が4m以上になるように後退させる |

例えば、道路が3mで反対側に家・土地がある時、自分は道路の中心から2mになるように0.5m家・土地を後退させれば再建築できます。

【抜け道③】位置指定道路の申請をする

位置指定道路とは特定行政庁(都道府県知事や市町村長)に道路として認められた私道のことです。

自治体に申請して道路として認められれば、再建築ができます。

個人で申請することはできますが、手続きが複雑なので実務上は土地家屋調査士や行政書士に依頼して申請します。

申請にかかる費用は次の通りです。

- 申請手数料 5万円

- 測量・図面作成 20万円~

測量費用は土地の広さや業者によって違います。

参考)建築基準法42条1項第5号、東京都都市整備局「認定(指定)申請・認定(指定)取り消し申請手数料」

【抜け道④】43条2項2号の申請をする

43条2項2号(但し書き道路)とは再建築ができない土地でも、特別な許可があれば建築可能になる制度のことです。

建物を建てる土地がある役所の建築指導課や建築審査課へ申請します。

書類や計画図面の作成には専門的な知識がいるため、申請は建築士や設計事務所に依頼します。

申請にかかる費用は次の通りです。

- 申請手数料 6万円

- 書類作成代行費用 4万円

- 建築確認申請等の費用 40万円

許可の下りる土地は次の通りです。

- 広い土地(公園・広場・私道・農道)がある

- 交通、安全、防火、衛生上支障がない土地である

隣に消火活動ができる大きな土地があれば特別に建築許可が下ります。

再建築不可物件のローンについてのまとめ

再建築不可物件に対しても融資を行っている金融機関はあります。

まずはこのページでご案内した金融機関に相談してみてください。

0120-66-4155

0120-66-4155この記事を読んだ人はこちらの記事も読んでいます

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

親の土地を担保にお金を借りるには?3つの条件と確認すべきポイント

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの借り換えとは?メリット・デメリットとおすすめの金融機関

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

不動産担保ローンの本審査に落ちる確率は?通らない原因と対策を解説

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

個人向け不動産担保ローンの3つの選び方と4つの審査のポイント

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

千葉の不動産担保ローン会社15選!ノンバンク選びのポイントも解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

マンションを担保にローンはいくら借りられる?デメリットなども解説

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

不動産担保おまとめローンとは?5つのメリットとデメリットを解説!

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

ゆるいわけじゃないが、審査が通りやすい不動産担保ローン会社11社

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

家を担保にお金を借りる審査の3つの基準と通過するためのポイントを解説

資金繰りが苦しい時に”まずすべき対策”9つと資金調達法やNG施策

資金繰りが苦しい時に”まずすべき対策”9つと資金調達法やNG施策